公司新聞

回望2019年(nián),中國(guó)建築業(yè)十大新政對我們的影響真的很大!

發布時間:2020-01-06 發布人:admin 浏覽次數:

轉眼又(yòu)到(dào)年(nián)底,2019年(nián)建築行業(yè)在不斷變革中發展前行。今天小(xiǎo)編為(wèi)大家整理了2019年(nián)建築行業(yè)十大事(shì)件(jiàn)。

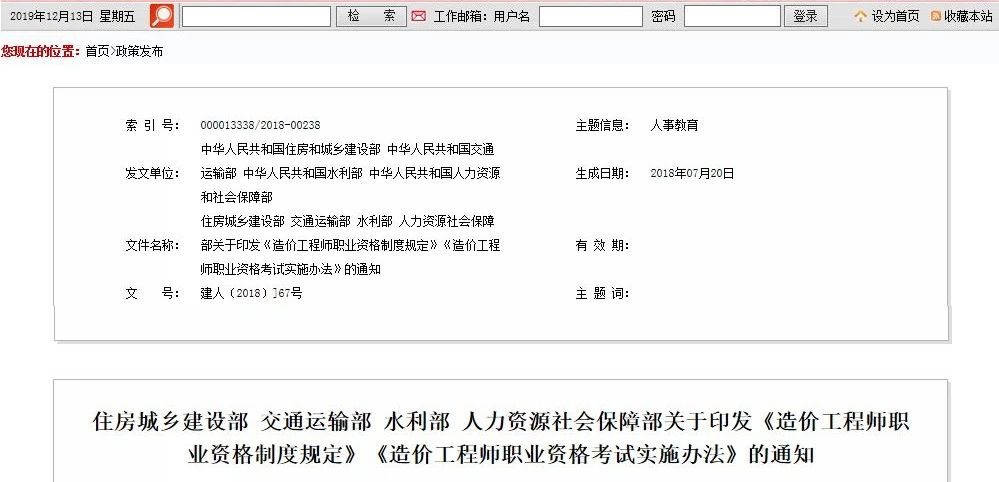

1.造價師(shī)改革

住房和城(chéng)鄉建設部、交通(tōng)運輸部、水(shuǐ)利部、人力資源社會(huì)保障部于2018年(nián)印發《造價工(gōng)程師(shī)職業(yè)資格制度規定》《造價工(gōng)程師(shī)職業(yè)資格考試辦法》的通(tōng)知。明确:造價工(gōng)程師(shī)分為(wèi)一(yī)級造價工(gōng)程師(shī)和二級造價工(gōng)程師(shī)。

2019年(nián)是造價師(shī)正式改革的靠前年(nián),造價工(gōng)程師(shī)分為(wèi)一(yī)級造價工(gōng)程師(shī)和二級造價工(gōng)程師(shī),形成級别梯度,并開(kāi)始使用新大綱、新教材。

為(wèi)貫徹落實黨中央、國(guó)務院決策部署,推進增值稅實質性減稅,3月(yuè)21日财政部、稅務總局、海關總署三部門(mén)聯合發布了《關于深化增值稅改革有關政策的公告 》。

公告顯示,發生(shēng)增值稅應稅銷售行為(wèi)或者進口貨物(wù),原适用16%稅率的,稅率調整為(wèi)13%;原适用10%稅率的,稅率調整為(wèi)9%。稅改後,建築業(yè)應注意的5個(gè)風險點:

建築業(yè)企業(yè)與發包方(以下(xià)簡稱甲方)簽訂工(gōng)程施工(gōng)合同,合同約定,甲方提供建築所需材料、設備與動力等,并抵減應付建築業(yè)企業(yè)的工(gōng)程款。

根據《增值稅暫行條例實施細則》規定,有償指從(cóng)購買方取得貨币、貨物(wù)或者其他經濟利益。甲方用貨物(wù)抵減應付工(gōng)程款,屬于取得其他經濟利益,該行為(wèi)是有償銷售,應計算(suàn)繳納增值稅。建築業(yè)企業(yè)取得相(xiàng)關扣稅憑證,在一(yī)般計稅時,其進項稅額可抵扣。

2、銷售自(zì)産貨物(wù)同時提供建築服務的風險點

(國(guó)家稅務總局公告2017年(nián)第11号)靠前條規定,納稅人銷售活動闆房、機(jī)器(qì)設備、鋼結構件(jiàn)等自(zì)産貨物(wù)的同時提供建築、安裝服務,不屬于混合銷售,應分别核算(suàn)貨物(wù)和建築服務的銷售額,分别适用不同的稅率或者征收率。

根據11号公告規定,建築業(yè)企業(yè)銷售自(zì)産貨物(wù)同時提供建築服務的,必須分别計算(suàn)自(zì)産貨物(wù)和建築服務的增值稅,而不能(néng)自(zì)行選擇混合銷售,按照(zhào)銷售貨物(wù)或者銷售建築服務計征增值稅。開(kāi)具發票也必須分開(kāi)貨物(wù)和服務。而對于受票方來講,取得按照(zhào)混合銷售開(kāi)具的發票,屬于取得未按照(zhào)規定開(kāi)具的發票,不得作為(wèi)合法的稅收憑證進行核算(suàn)。

3、取得分包方的自(zì)産貨物(wù)差額征稅風險點

根據《财政部、國(guó)家稅務總局關于全面推開(kāi)營業(yè)稅改征增值稅試點的通(tōng)知》(财稅〔2016〕36号)規定,建築業(yè)企業(yè)總包方适用簡易計稅的工(gōng)程項目,可扣除支付的分包款後的餘額為(wèi)銷售額計征增值稅。

如果分包方提供的是“包工(gōng)包料”的工(gōng)程服務,且其中的“料”是自(zì)産貨物(wù),根據11号公告規定,分包方應分别計征貨物(wù)和建築服務的增值稅。同時,應分别開(kāi)具貨物(wù)和服務發票。此時就(jiù)産生(shēng)了問題,總包方适用簡易計稅的項目,取得分包方的貨物(wù)發票,是否可抵減總包款差額計征增值稅?對此,各地規定不盡一(yī)緻,有地區稅務機(jī)關認為(wèi)貨物(wù)發票可以差額征稅,參照(zhào)某市(shì)國(guó)稅局的規定:

适用簡易計稅方法計稅的試點納稅人,接受銷售自(zì)産貨物(wù)并同時提供建築服務企業(yè)開(kāi)具的貨物(wù)增值稅發票,同時符合下(xià)列條件(jiàn)可以差額繳稅。

-

1)扣除分包款的憑證:開(kāi)具貨物(wù)(工(gōng)程材料)的增值稅發票中要注明建築服務發生(shēng)地所在縣(市(shì)、區)和項目名稱。

-

2)總包方與分包方簽訂的合同中,有分包方提供工(gōng)程材料的條款約定(包括材料名稱、數量及預算(suàn)金額)。

财稅〔2016〕36号文件(jiàn)規定,一(yī)項銷售行為(wèi)如果既涉及服務又(yòu)涉及貨物(wù),為(wèi)混合銷售。從(cóng)事(shì)貨物(wù)的生(shēng)産、批發或者零售的單位和個(gè)體工(gōng)商戶的混合銷售行為(wèi),按照(zhào)銷售貨物(wù)繳納增值稅;其他單位和個(gè)體工(gōng)商戶的混合銷售行為(wèi),按照(zhào)銷售服務繳納增值稅。

建築業(yè)企業(yè)的混合銷售行為(wèi)(上(shàng)述銷售自(zì)産貨物(wù)情況除外),同時銷售貨物(wù)和建築服務的,應按照(zhào)銷售建築服務計征增值稅,按照(zhào)稅率9%或者征收率3%計征增值稅,而不能(néng)按照(zhào)甲方的要求分别開(kāi)具貨物(wù)和服務發票。

同理,建築業(yè)企業(yè)總包方取得分包方發票的,應取得建築服務發票(上(shàng)述銷售自(zì)産情況除外),而不能(néng)要求分包方分别開(kāi)具貨物(wù)和建築服務發票,這屬于取得不符合規定的發票。

5、貨物(wù)用于簡易計稅項目進項稅抵扣的風險點

根據财稅〔2016〕36号文件(jiàn)規定,用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個(gè)人消費(fèi)的購進貨物(wù)、加工(gōng)修理修配勞務、服務、無形資産和不動産,進項稅額不得從(cóng)銷項稅額中抵扣。建築業(yè)企業(yè)可能(néng)存在多(duō)個(gè)項目,有的适用一(yī)般計稅,有的選擇簡易計稅,采購的建築材料等貨物(wù),如果明确用于簡易計稅項目的,其進項稅額在采購當期不能(néng)抵扣;如果采購時不能(néng)明确是否用于簡易計稅項目的貨物(wù),應在實際用途明确歸屬于簡易計稅項目時轉出其進項稅額。

5月(yuè)24日,國(guó)務院印發《職業(yè)技(jì)能(néng)提升行動方案(2019—2021年(nián))》。

1、勞動者取得證書(職業(yè)資格證書、職業(yè)技(jì)能(néng)等級證書、專項職業(yè)能(néng)力證書、特種作業(yè)操作證書、培訓合格證書等)的,按規定給予補貼,原則上(shàng)每人每年(nián)可享受不超過3次,同一(yī)職業(yè)同一(yī)等級不可重複享受。

2、符合條件(jiàn)的企業(yè)職工(gōng)參加崗前培訓、安全技(jì)能(néng)培訓、轉崗轉業(yè)培訓或初級工(gōng)、中級工(gōng)、高(gāo)級工(gōng)、技(jì)師(shī)、高(gāo)級技(jì)師(shī)培訓,按規定給予職業(yè)培訓補貼或參保職工(gōng)技(jì)能(néng)提升補貼。

3、對補貼性職業(yè)技(jì)能(néng)培訓實施目錄清單管理,公布培訓項目目錄、培訓和評價機(jī)構目錄,方便勞動者按需選擇。

4、動态調整職業(yè)資格目錄,動态發布新職業(yè)信息。

5、推動工(gōng)程領域高(gāo)技(jì)能(néng)人才與工(gōng)程技(jì)術(shù)人才職業(yè)發展貫通(tōng)。

6、支持企業(yè)按規定自(zì)主開(kāi)展職工(gōng)職業(yè)技(jì)能(néng)等級評價工(gōng)作,鼓勵企業(yè)設立首席技(jì)師(shī)、特級技(jì)師(shī)等。

7、在全國(guó)各類企業(yè)全面推行企業(yè)新型學徒制、現代學徒制培訓。職工(gōng)參加企業(yè)新型學徒制培訓的,給予企業(yè)每人每年(nián)4000元以上(shàng)的職業(yè)培訓補貼。

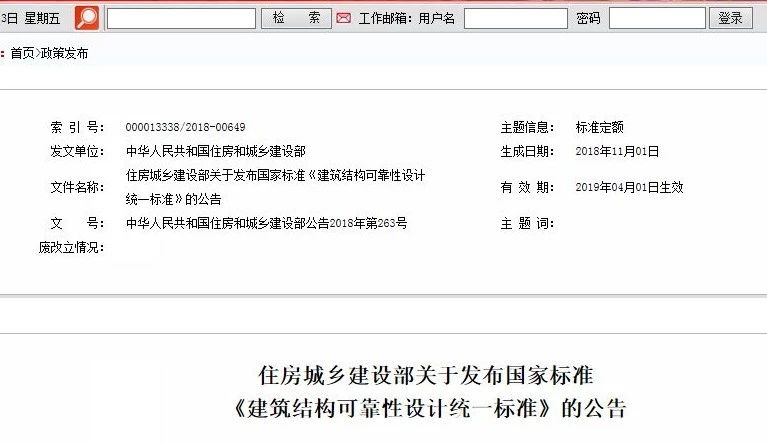

住房和城(chéng)鄉建設部關于發布國(guó)家标準《建築結構可靠性設計統一(yī)标準》的公告。

現批準《建築結構可靠性設計統一(yī)标準》為(wèi)國(guó)家标準,編号為(wèi)GB50068-2018,自(zì)2019年(nián)4月(yuè)1日起實施。其中,第3.2.1、3.3.2條為(wèi)強制性條文,必須嚴格執行。原《建築結構可靠度設計統一(yī)标準》(GB50068-2001)同時廢止。

1、與《工(gōng)程結構可靠性設計統一(yī)标準》GB50153-2008進行了全面協調;

2、調整了建築結構安全度的設置水(shuǐ)平,提高(gāo)了相(xiàng)關作用分項系數的取值,并對作用的基本組合,取消了原标準當永久荷載效應為(wèi)主時起控制作用的組合式;

3、增加了地震設計狀況,并對建築結構抗震設計,引入了“小(xiǎo)震不壞、中震可修、大震不倒”設計理念;

5、新增了結構整體穩固性設計的相(xiàng)關規定;

6、新增了結構耐久性極限狀态設計的相(xiàng)關規定等。

《建築結構可靠性設計統一(yī)标準》GB50068-2018發布,新标準自(zì)2019年(nián)4月(yuè)1日起實施,較引人注意的變化是:

也就(jiù)是說這一(yī)影響将會(huì)改變建築鋼筋含量:

國(guó)家發展改革委12月(yuè)3日公布《招标投标法》大修草(cǎo)案。

1、推進招投标領域簡政放(fàng)權。取消企業(yè)投資項目招标方案核準、自(zì)行招标備案等多(duō)項事(shì)前核準、備案事(shì)項,更多(duō)采用事(shì)中事(shì)後監管,降低(dī)制度性交易成本。

2、提高(gāo)招投标公開(kāi)透明度和規範化水(shuǐ)平。大幅增加招标公告、招标文件(jiàn)、中标公示等應當載明的事(shì)項範圍。

6、充分發揮招投标促進高(gāo)質量發展的政策功能(néng)。

7、為(wèi)招投标實踐發展提供法治保障。明确政府和社會(huì)資本合作項目遴選社會(huì)資本方有關招标要求。擴大了允許自(zì)然人投标的項目範圍。

8、加強和創新招投标監管。對現行《招标投标法》未規定的招标終止、異議與投 訴處理程序、招标檔案管理、投标擔保和履約擔保等基本制度作了補充規定,對法律實施過程中有關方面理解和執行上(shàng)存在疑問的規定作了進一(yī)步明确。

7月(yuè)8日,人力資源社會(huì)保障部、發展改革委、财政部、住房城(chéng)鄉建設部、交通(tōng)運輸部、水(shuǐ)利部、國(guó)資委聯合發文,決定自(zì)2019年(nián)7月(yuè)16日至8月(yuè)26日,針對各類在建工(gōng)程項目,及已竣工(gōng)但仍存在欠薪的工(gōng)程項目,全面清查。

12月(yuè)4日,國(guó)務院常務會(huì)議通(tōng)過《保障農民(mín)工(gōng)工(gōng)資支付條例(草(cǎo)案)》,強調各級政府和國(guó)有企事(shì)業(yè)單位不得以任何理由拖欠農民(mín)工(gōng)工(gōng)資。要在前期專項整治基礎上(shàng),用法治手段推動根治拖欠農民(mín)工(gōng)工(gōng)資問題。

7.取消資質

8月(yuè)1日,國(guó)務院辦公廳印發全國(guó)深化“放(fàng)管服”改革優化營商環境電(diàn)視電(diàn)話會(huì)議重點任務分工(gōng)方案的通(tōng)知。提及大力清理簡并資質類别、等級,國(guó)家職業(yè)資格壓減一(yī)半以上(shàng)。

大幅壓減企業(yè)資質資格認定事(shì)項,力争2020年(nián)底前将工(gōng)程建設、測繪等領域企業(yè)資質類别、等級壓減三分之一(yī)以上(shàng)。

凡是能(néng)由市(shì)場機(jī)制調節的一(yī)律取消,對保留的事(shì)項要精簡資質類别、歸并等級設置。

推動技(jì)能(néng)人員(yuán)水(shuǐ)平評價類職業(yè)資格分批調整退出國(guó)家職業(yè)資格目錄,政府不再頒發職業(yè)技(jì)能(néng)等級證書。

2020年(nián)底前将國(guó)家職業(yè)資格數量再壓減一(yī)半以上(shàng)。

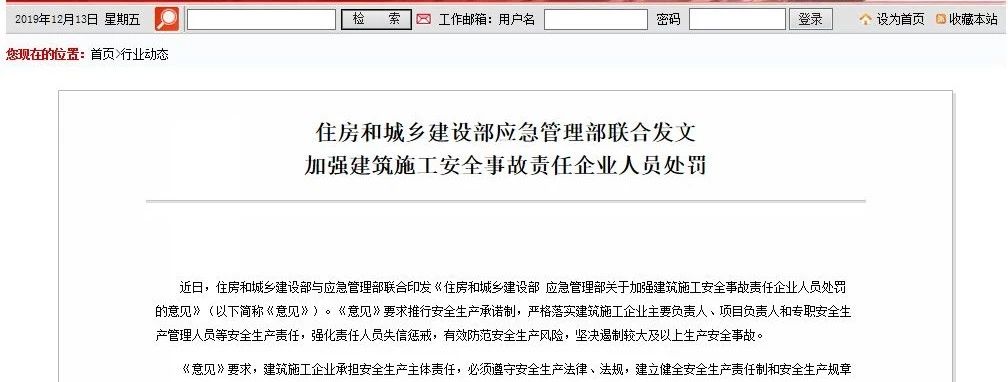

8.施工(gōng)安全

11月(yuè)20日、住房和城(chéng)鄉建設部和應急管理部發布關于加強建築施工(gōng)安全事(shì)故責任企業(yè)人員(yuán)處罰的意見(jiàn)。

1、推行安全生(shēng)産承諾制,建築施工(gōng)企業(yè)承擔安全生(shēng)産主體責任。

2、吊銷責任人員(yuán)從(cóng)業(yè)資格。建築施工(gōng)企業(yè)主要負責人、項目負責人和專職安全生(shēng)産管理人員(yuán)等必須具備相(xiàng)應的安全生(shēng)産知識和管理能(néng)力。

3、依法加大責任人員(yuán)問責力度;

4、依法強化責任人員(yuán)刑事(shì)責任追究。建築施工(gōng)企業(yè)主要負責人、項目負責人和專職安全生(shēng)産管理人員(yuán)等應當依法履行安全生(shēng)産義務。

5、強化責任人員(yuán)失信懲戒。地方各級住房和城(chéng)鄉建設主管部門(mén)、應急管理主管部門(mén)要積極推進建築施工(gōng)領域安全生(shēng)産誠信體系建設,建立完善建築施工(gōng)領域安全生(shēng)産不良信用記錄和誠信“黑(hēi)名單”制度。

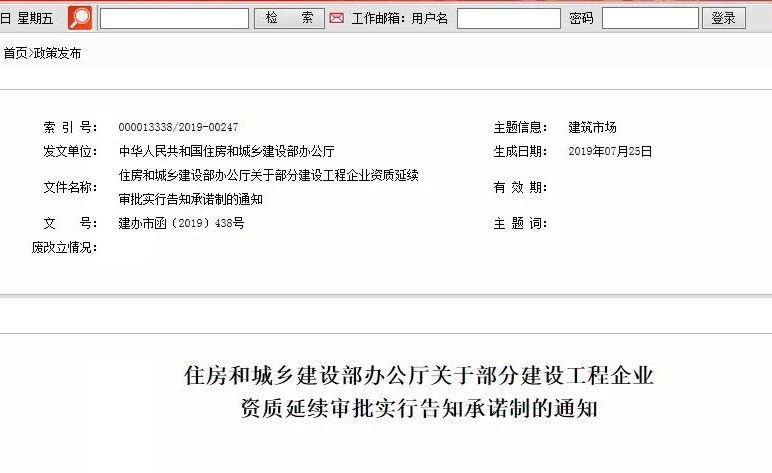

9.告知承諾制

7月(yuè)25日,住房和城(chéng)鄉建設部發布關于部分建設工(gōng)程企業(yè)資質延續審批實行告知承諾制的通(tōng)知。

9月(yuè)16日,住建部下(xià)發通(tōng)知,自(zì)9月(yuè)16日起,再取消一(yī)批證明事(shì)項,涉及建造師(shī)、資質、招标、執業(yè)資格證書等事(shì)項證明,改為(wèi)書面承諾或告知。

10.證照(zhào)分離

11月(yuè)30日,住房和城(chéng)鄉建設部印發住房和城(chéng)鄉建設領域自(zì)由貿易試驗區“證照(zhào)分離”改革全覆蓋試點實施方案的通(tōng)知。

從(cóng)2019年(nián)12月(yuè)1日起,在上(shàng)海、廣東、天津、福建、遼甯、浙江、河南(nán)、湖(hú)北(běi)、重慶、四川、陝西(xī)、海南(nán)、山東、江蘇、廣西(xī)、河北(běi)、雲南(nán)、黑(hēi)龍江等自(zì)由貿易試驗區,對住房和城(chéng)鄉建設領域涉企經營許可事(shì)項實行全覆蓋清單管理,按照(zhào)直接取消審批、實行告知承諾、優化審批服務3種方式分類推進改革。